Pense-bête avant de souscrire

Quels sont les critères à prendre en considération dans le choix de votre assurance vie ?

1) La souplesse d’utilisation

Pour mieux faire face aux imprévus de la vie, les options suivantes sont à privilégier lors de la souscription de votre contrat d’assurance vie

- Versements libres: vous faites les versements à votre rythme, selon vos capacités financières.

- Versements programmés : ces versements se font à intervalles réguliers mais peuvent être interrompus sans aucune pénalité.

- Retraits libres : vous pouvez, à tout moment, récupérer tout ou partie de votre épargne, sans frais de sortie et sans durée minimale de placement.

- Les avances : elles permettent de faire face à un besoin ponctuel de liquidité sans baisser la valeur globale du contrat.

- Liberté du choix de sortie : en fonction de vos besoins à l’échéance du contrat, cette option vous permet de choisir librement entre la récupération des primes investies soit sous forme de capital par des retraits uniques ou progressifs, soit sous forme de rente viagère.

Astuce

Astuce

Avant de signer le contrat, assurez-vous que vous avez la capacité financière d’assurer le montant minimal des versements exigé par votre assureur.

A savoir

Les questions à sa poser avant de souscrire un produit financier.

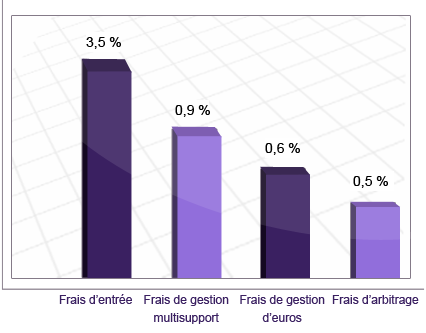

2) Le montant des frais

Les différents frais sur votre contrat peuvent peser lourd au final. Quelques ordres d’idées à ne pas dépasser :

Conseils

lisez avec attention le contrat, il contient toutes les informations importantes de la souscription

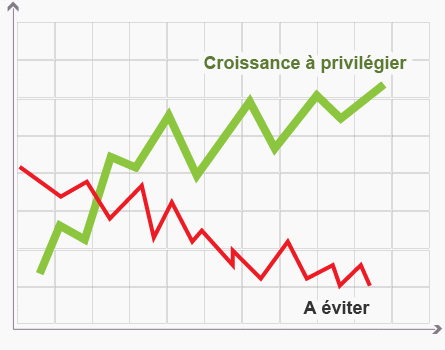

3) La régularité des performances du contrat

La qualité du rendement d’un contrat d’assurance vie s’apprécie dans la durée.

Pensez à demander à votre assureur le rendement des 5 dernières années établit à partir d’une même somme investie sur le fonds en euros, tous frais déduits.

S’ils sont en baisse progressive mais douce, pas d’inquiétude. Tous les fonds ont récemment subi l’érosion du marché obligataire. En revanche s’ils sont en chute franche et brutale, à éviter !

En savoir plus sur la performance du contrat

En savoir plus sur la performance du contrat

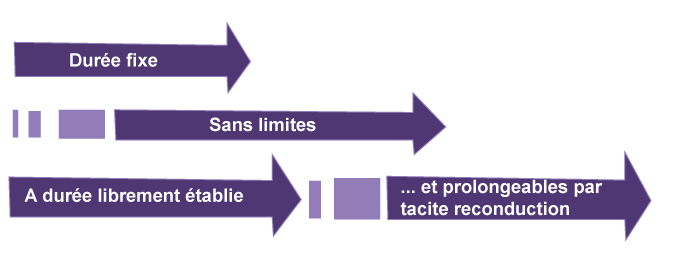

4) La durée du contrat

Il existe plusieurs types de contrat en terme de durée

- des contrats à durée fixe

- des contrats sans limites (« à durée viagère »)

- des contrats à durée librement établie par le souscripteur et prorogeables par tacite reconduction

En savoir plus sur la durée du contrat

Le contrat à durée fixe oblige à retirer son épargne à une date fixe même si le souscripteur n’a pas un besoin immédiat de liquidité. Privilégiez plutôt les contrats sans limite de durée ou prorogeables.

Attention

La date de valeur des versements et le délai d’arbitrage peuvent varier de un jour à un mois !

5) La réactivité du contrat

La réactivité d’un contrat s’apprécie selon trois critères :

- la date de valeur des versements : c’est la date à partir de laquelle un versement que vous avez effectué à votre assureur prend effet et donc produit des intérêts. Reportez-vous au paragraphe « dates de valeur » ou « dates d’investissement »

- le délai de mise à disposition des sommes après une demande de rachat : le délai maximal est de 2 mois, mais privilégiez les contrats qui offrent des délais plus courts et qui permettent de récupérer rapidement votre épargne

- le délai d’exécution des arbitrages : pour les contrats multisupport vous avez la possibilité d’arbitrer entre les différents supports du contrat. Plus le délai d’enregistrement des arbitrages sera court, plus vous pourrez être réactif sur les supports

exemple

exemple

Vous souhaitez sortir d’un support actions pour engranger des plus-values, mais votre délai d’arbitrage est de 3 semaines. A cette date la valeur de votre support action aura baissé.

6) Le nombre de supports proposés

Dans un contrat multisupport, plus le nombre de supports proposé sera important, plus vous pourrez diversifier et dynamiser votre épargne entre plusieurs supports : SICAV, FCP, immobilier…

Sur un bon contrat, le nombre de supports offerts doit cependant rester raisonnables :

- au-dessus de 20, le choix devient difficile voire impossible, sauf si vous êtes un expert en Bourse

- à 2 ou 3 supports la diversification n’est pas vraiment possible

Conseil

Faites jouer la concurrence et comparez les offres. N’oubliez pas que vous disposez d’un délai de rétractation de 30 jours.

Attention aux effets d’annonce

Méfiez-vous des assureurs qui proposent un rendement minimal et une réduction des frais sur versements.

Dans la plupart des cas ce rendement minimal n’est garanti qu’un an et, encore, seulement pour les sommes investies pendant une période déterminée.

De même, la réduction des frais d’entrée peut être ponctuelle et ne s’appliquer qu’au premier versement.

A voir aussi

A voir aussi

Documentation gratuite